A la fecha se han publicado 112 decretos legislativos por parte del ejecutivo en el marco de las facultades que el Congreso le otorgó en septiembre de 2016. Sin embargo, el que mayor implicancia tributaria y económica viene teniendo es el N° 1269, que establece un nuevo régimen para aquellos contribuyentes con ingresos anuales menores a 1,700 UIT (S/. 6´885,000); es decir, para las micro y pequeñas empresas de nuestro país, las cuales constituyen el grueso del universo de contribuyentes inscritos.

El nuevo Régimen MYPE Tributario, el cual se encuentra vigente desde enero de este año, está trayendo consigo en el muy corto plazo una nueva recomposición de la distribución de pequeños y medianos contribuyentes perceptores de renta empresarial en el Perú, que hasta diciembre de 2016 estuvo compuesto en su mayoría por contribuyentes del Régimen Único Simplificado (52.70%), seguidos por contribuyentes del Régimen General (29.23%) y del Régimen Especial (18.07%), dado que como sabemos dichos cambios se vieron complementados con medidas como:

Según reportes estadísticos publicados en el portal SUNAT, a junio de 2017 más de la quinta parte (21.07%) de contribuyentes perceptores de renta empresarial pertenecen ahora al Régimen MYPE Tributario, habiéndole quitado gran porcentaje de participación a los contribuyentes acogidos en su momento al régimen general, el cual pasó de tener 604,600 contribuyentes inscritos a tan sólo 225,276 en 6 meses.

Volviendo a la idea principal, la norma había previsto que quienes se verían más afectados eran aquellos contribuyentes provenientes del RUS con ingresos mensuales mayores a S/. 8,000, los cuales están acostumbrados al pago de un monotributo mensual con la ventaja de no llevar libros contables ni presentar declaración anual de renta y por qué no decirlo, eso implicaba además un menor control por parte de la Administración Tributaria y por ende no ser sujetos de fiscalizaciones y requerimientos de información de forma tan intensiva como sucede en otros regímenes tributarios. Sin embargo, el número de contribuyentes del RUS no ha disminuido (por el contrario, se incrementó en más de 20,000) si comparamos los meses de diciembre 2016 y junio 2017; es decir, antes y después de la entrada en vigencia del Régimen MYPE Tributario.

Continuando con el Régimen MYPE Tributario, es importante señalar que la SUNAT actualizó el PDT 0621 de declaración de IGV y renta mensual a su versión 5.4 (vigente a partir del 1 de febrero) para poder hacer operativas dichas medidas, dado que en tanto los contribuyentes se acojan a dicho régimen tendrán entre otros los siguientes beneficios, si decidimos compararlo en este caso con el Régimen General:

La tasa del impuesto

Es acumulativa escalonada:

Pagos a cuenta de renta

Al haber una determinación anual del impuesto, los pagos a cuenta mensuales se harán tomando en cuenta los siguientes parámetros:

Libros contables

Deberán llevar los siguientes libros contables:

Discrecionalidad en caso de multas

Tratándose además de contribuyentes que inicien actividades durante el 2017 y aquellos provenientes del Nuevo RUS, durante el año 2017 la SUNAT no aplicará algunas sanciones relativas al llevado de libros y registros contables y a la presentación oportuna de las declaraciones determinativas de impuestos.

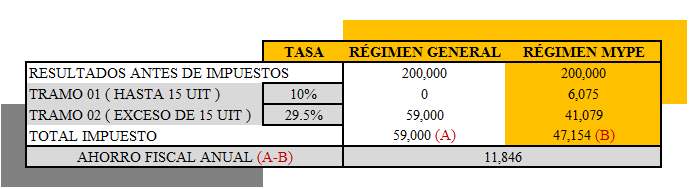

Haciendo números

Finalmente calcularemos el ahorro de una empresa que optó por acogerse al régimen MYPE Tributario en el año 2017 en comparación a un contribuyente que continuó tributando en el Régimen General, tomando en cuenta una UIT de S/. 4,050 para dicho ejercicio y un resultado antes de impuestos de S/. 200,000 en ambos escenarios.

*Este post es una colaboración de Carlos Meza Rosas, docente de la Facultad de Negocios de la Universidad Privada del Norte.

Etiquetas:

y nos

pondremos en contacto

para brindarte

y nos

pondremos en contacto para brindarte